Οι παραπάνω τιμές & περιθώρια κέρδους προκύπτουν:

1. Αυξάνοντας τον πάγιο από 10 σε 30

2. Αυξάνοντας τον ελάχιστο φόρο από 75% σε 85% (προαιρετικά)

3. Το περιθώριο κέρδους των λιανοπωλητών καθώς και των πρατηριούχων προκύπτει με τον ακόλουθο τύπο:

(Αποφορολογημένη Αξία Χ Συντελεστή) + (Π.Ζ.Τ. Χ Συντελεστή) = Κέρδος.

Οι ενδεικτικοί συντελεστές που χρησιμοποιήσαμε για τα παραγόμενα αποτελέσματα του συνημμένου πίνακα, είναι συμβολικοί και προτεινόμενοι. Σε καμία περίπτωση δεν είναι δεσμευτικοί για τους πρατηριούχους – αντιπροσώπους, όπου δίνονται να διαπραγματευτούν και να οριστούν σε συνεργασία με τις καπνοβιομηχανίες, χωρίς να επηρεάζουν την κερδοφορία των λιανοπωλητών, όπως αντιστοίχως και για τους συντελεστές της παραγόμενης κερδοφορίας των λιανοπωλητών.

Οι συντελεστές που χρησιμοποιήσαμε για τα παραγόμενα αποτελέσματα του συνημμένου πίνακα είναι:

α) Για τους πρατηριούχους (Αποφορολογημένη Αξία Χ 3%)+( Π.Ζ.Τ. Χ 1,80%)

β) Για τους λιανοπωλητές (Αποφορολογημένη Αξία Χ 20%)+( Π.Ζ.Τ. Χ 2%)

Επίσης, η όποια αλλαγή των συντελεστών τόσο των πρατηριούχων - αντιπροσώπων όσο και των λιανοπωλητών, δεν επιφέρουν αλληλεπίδραση μεταξύ τους.

Πως προκύπτουν:

1. Με την εφαρμογή του παραπάνω τύπου, πέραν των παραγόμενων κερδοφοριών, προκύπτει η υποχρεωτική αύξηση της κατώτατης λιανικής τιμής σε 2,80€ - 2,90€.

2. Με την αύξηση του πάγιου φόρου, προκύπτει περισσότερη αποφορολογημένη αξία από λιανική τιμή σε λιανική τιμή. Τα αποτελέσματα στις μεσαίες και υψηλότερες λιανικές τιμές είναι αξιόλογα, όταν προκύπτει μεγαλύτερη αποφορολογημένη αξία στον “βηματισμό” των αυξανόμενων λιανικών τιμών.

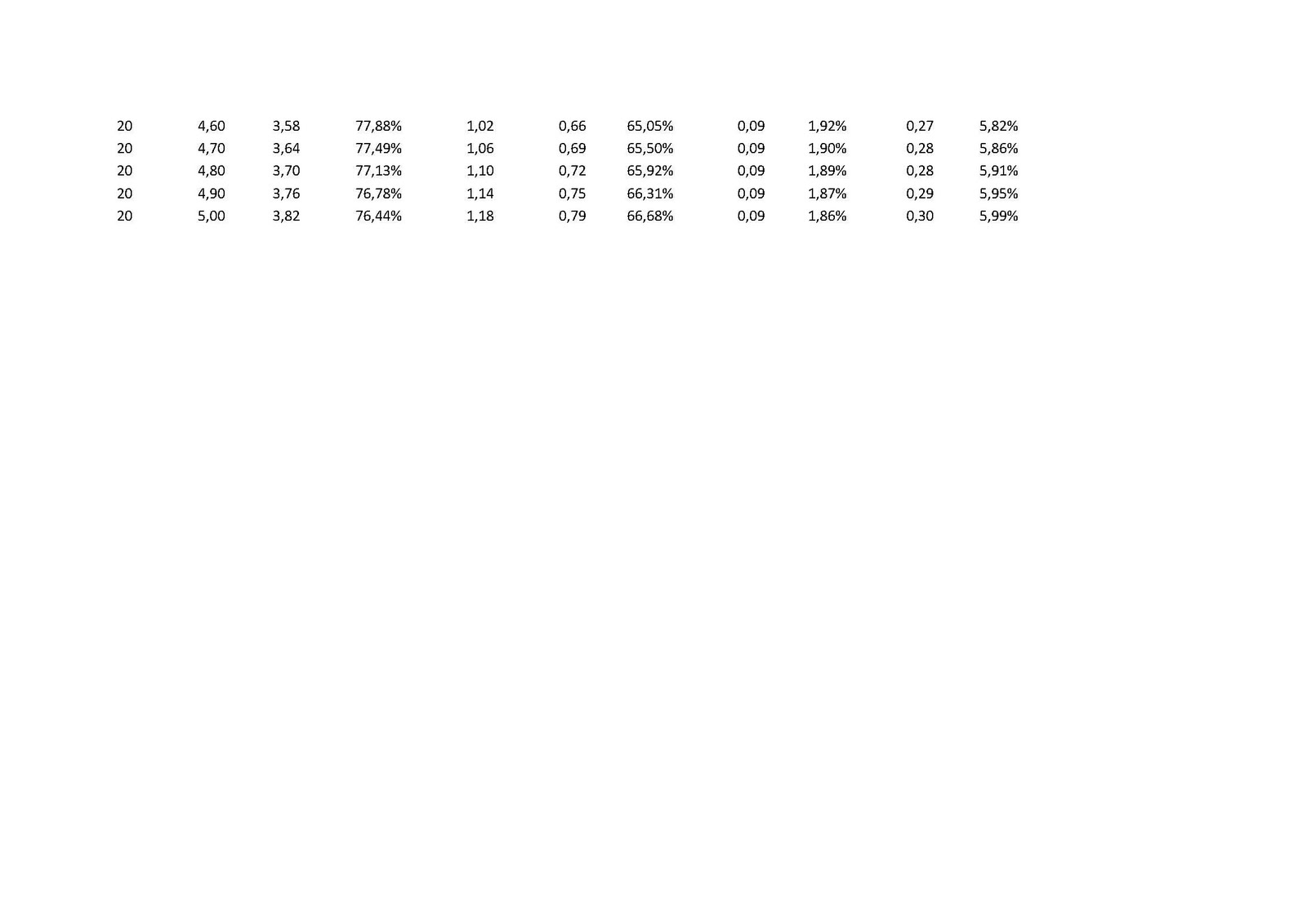

Π.χ. Στην λιανική τιμή των 3,80€ με την πρότασή μας προκύπτει 0,70€ αποφορολογημένη αξία, ενώ με την σημερινή κατάσταση 0,59€

3. Με τον παραπάνω τύπο που υπολογίζουμε τα περιθώρια κερδοφορίας μας, διεκδικούμε δίκαιο και αναλογικό μοίρασμα της αποφορολογημένης αξίας, φεύγοντας από το 60,40% - 39,60%. Δηλαδή, στην κατώτατη λιανική τιμή που θέλουν οι καπνοβιομηχανίες να παραμένουν για λόγω ανταγωνισμού μεταξύ τους κ.λ.π. να επιβαρύνονται περισσότερο και αναλογικά οι ίδιες. Έτσι στις χαμηλές τιμές προκύπτει λιγότερο ποσοστό επί της αποφορολογημένης αξίας π.χ. στην τιμή 2,90€ θα έχουν 40,98%, ενώ στις μεγαλύτερες τιμές ξεπερνάνε και το 64%!!!

4. Το σκέλος που αφορά το αναλογικό μοίρασμα της αποφορολογημένης αξίας, μπορεί να εφαρμοστεί ακόμη και από αύριο, ασχέτως αν θα αλλάξει ο πάγιος φόρος και ο ελάχιστος οι οποίοι θα δώσουν περισσότερη αποφορολογημένη αξία στις υψηλότερες λιανικές τιμές. Σε κάθε περίπτωση θα πρέπει να διασφαλιστεί ο καπνοπώλης στις χαμηλότερες τιμές όποιες αυτές και αν είναι.

Πιστεύουμε πως η πρότασή μας είναι δίκαιη, μας καθιστά βιώσιμους στην δύσκολη εποχή που όλοι μας διανύουμε, απονέμοντας αναλογικά την όποια χασούρα από την υπέρμετρη αύξηση της φορολογίας των καπνικών προϊόντων.

Για κάθε παραπέρα διευκρίνιση, είμαστε πάντα στη διάθεσή σας.

4 σχόλια:

Δηλαδή, αν καταλαβαίνω σωστά, μιλάμε για ένα μέσο ποσοστό κέρδους 5% ?

Sorry, αλλά αυτούς τους πίνακες ποτέ μου δεν τους χώνεψα,και μπορεί να κατάλαβα λάθος, αλλά είναι όντως αυτό που νομίζω μου ακούγεται σαν συμβιβασμός τύπου .... σου παίρνω όλη σου την περιουσία ,έτσι με τον τσαμπουκά, και άντε ....μετά από συζητήσεις σου παίρνω τελικά τη μισή.

Να ρωτήσω και κάτι που με βασανίζει ? Η τιμή που αγοράζουμε τα τσιγάρα μπορεί να διαφέρει από περίπτερο σε περίπτερο/ψιλικατζίδικο , ή όλοι μας αγοράζουμε το ίδιο και κάποια κεντρικά πόστα έχουν εξτρα παροχές υπό μορφή δώρων ?

Όσο για το εμπάρκο ... μάλλον οι περισσότεροι απλά "χωνέψαμε" τις νέες συνθήκες (ακριβώς όπως σχεδιάστηκε) και απλά παρακαλάμε να μην μας μειώσουν κι άλλο το κέρδος μας. (όπως εξάλλου έγινε και με τις κάρτες,μόλις "χωνέψαμε" το 5% μας σερβίρανε και το 2,5%).

Μιλάω πάντα με τα δεδομένα της "πιάτσας" και όχι αυτών των λίγων που αγωνίζοντε για τη βιωσιμότητά μας.

Επεξήγηση της πρότασης

Η πρότασή αυτή έχει δύο σκέλη, α) απόδοση μεγαλύτερης αποφορολογημένης αξίας και β) δίκαιο και αναλογικό μοίρασμα της αποφορολογημένης αξίας.

Επεξήγηση & απόδειξη του α) σκέλους:

Ωστόσο θα έπρεπε να έχεις και ανάλογο πίνακα με δεδομένα πριν την αύξηση των φορολογικών συντελεστών, για να μπορείς να παρατηρήσεις και να συγκρίνεις τα δεδομένα.

Για να καταλάβεις ακόμη καλύτερα όλα τα στοιχεία του πίνακα πέραν του ποσοστού του λιανοπωλητή, ξεκίνα από την αποφορολογημένη αξία, από την οποία προκύπτει η κερδοφορία όλου του δικτύου, (Καπν/νία – Πρατήριο – Λιανοπωλητή) και προσπάθησε να την μοιράσεις δίκαια.

Π.χ.

Από την λιανική 3,20 πριν τις αυξήσεις των συντελεστών φορολογίας, ήταν:

• Φόρος =2,35

• Αποφορολογημένη αξία = 0,85

Ανατιμώντας σε 3,80 μετά τις αυξήσεις έχουμε:

• Φόρος = 3,21

• Αποφορολογημένη αξία = 0,59

Όπως βλέπεις και παρά την ανατίμηση, έχουμε μείωση της αποφορολογημένης αξίας κατά 0,26 λεπτά.

Για να παραχθεί αποφορολογημένη αξία 0,85 λεπτών, με τους τελικούς φορολογικούς συντελεστές, θα έπρεπε η λιανική τιμή φτάσει τα 4,90€. Συνυπολογίζοντας την δραστική μείωση της αγοραστικής δύναμης του καπνιστή, σε σχέση με όλα τα τελευταία οικονομικά μέτρα και σε σχέση με το ισχύον μεροκάματο, οι πωλήσεις σε αυτά τα επίπεδα, θα ήταν από ελάχιστες ως μηδαμινές. Επίσης θα είχαμε αύξηση ρεκόρ πωλήσεων στις χαμηλότερες λιανικές τιμές, όπου εμείς θα έχουμε ως κέρδος πεντάλεπτα!!!

Με την πρόταση αυτή προκύπτει μεγαλύτερη αποφορολογημένη αξία. Δες στη γραμμή της λιανικής τιμής 3,80 πως προκύπτει αποφορολογημένη αξία 0,70 χωρίς ανατίμηση από 0,59 !!!

Άραγε, ως προς το α) σκέλος αποδεικνύεται πως παράγει αποτέλεσμα.

Επεξήγηση & απόδειξη του β) σκέλους:

Από το 1992 έως και σήμερα, το μοίρασμα της αποφορολογημένης αξίας γίνονταν και γίνεται ως εξής:

• Η καπν/νία παίρνει το 60,4% της αποφορολογημένης αξίας.

• Ο πρατηριούχος παίρνουν από 40% στα φτηνά έως 17,38 στα ακριβά της αποφορολογημένης αξίας, αντί για 8,3% σε όλα που είχαν προτείνει οι καπν/νίες.

• Ο λιανοπωλητής παίρνει ότι περισσεύει και αν περισσεύει. Εξ’ αυτού και οι πριμοδοτήσεις στα φτηνά από την καπν/νία.

Με την πρόταση αυτή όπως φαίνεται στον πίνακα στην κατώτατη τιμή που θεωρείτε το 2,90, αναλογούν:

• Η καπν/νία παίρνει 40,98% της αποφορολογημένης αξίας αντί για 60,4%.

• Το πρατήριο παίρνει 20,06% αντί για 19,13%

• Ο λιανοπωλητής παίρνει 39,96% αντί για 20,47%

Στη λιανική τιμή των 3,80 αναλογούν:

• Καπν/νία παίρνει 59,57% αντί για 60,4%

• Το πρατήριο παίρνει 11,26 αντί για 17,38%

• Ο λιανοπωλητής παίρνει 29,17% αντί για 22,22%

Όπως αποδεικνύεται είμαστε κατά πολύ βελτιωμένοι όλοι, χωρίς ωστόσο να μπορούμε να φτάσουμε στα παλιά επίπεδα με τους ισχύοντες φορολογικούς συντελεστές.

Σε κάθε περίπτωση εξασφαλίζουμε στην χαμηλότερη λιανική τιμή 0,13 λεπτά όταν κερδίζαμε 0,05, όταν οι περισσότερες πωλήσεις θα είναι στις χαμηλότερες τιμές και στα 3,80 κερδίζουμε 0,20 από 0,13 που είναι σήμερα.

Ας πετύχουμε αυτό, και μετά όλοι μαζί (καπν/νία – πρατήριο – λιανοπωλητής) πάμε να ρίξουμε τους φορολογικούς συντελεστές ή να κάνουμε κοινωνική επανάσταση!!!

Αν υπάρχει καλύτερος τρόπος να μοιραστεί δίκαια η υπάρχουσα αποφορολογημένη αξία, ο οποίος μου διαφεύγει, καλοδεχούμενος. Καλοδεχούμενη επίσης είναι και οποιαδήποτε άλλη πρόταση η οποία παράγει καλύτερα αποτελέσματα.

Σε κάθε περίπτωση μπορεί να λειτουργήσει ως πρόταση το ένα από τα δύο σκέλη ξεχωριστά.

Εγω πιστευω οτι η λυση ειvαι προς την κατευθηνση της απελευθερωσης της λιανικης τιμης.Δηλαδη η μη αναγραφη τιμης στη συσκευασια.

Καιεπισης η απαγορευση πωλησης απο αυτοματους πωλητες.

Αυτα τα επιχειρηματα δεν μπορουν να αντικρουστουν διοτι η παγκοσμια ταση ειναι η αυξηση της τιμης και η ελατωση των σημειων πωλησης για την μη διαδωση του καπνισματος στις μικρες ηλικιες.

Ειδικά αυτό το τελευταίο (ελάτωση σημείων πώλησης) το πετυχαίνουν μια χαρά προς το παρόν.

:)

Όσο για τους αυτόματους πωλητές άρχισαν ήδη να εισβάλλουν ακόμα και σε αρτοποία.

Δημοσίευση σχολίου